ร้อยละความสำเร็จของการแจ้งประเมินภาษี : 5034-0890

ค่าเป้าหมาย ร้อยละ : 100

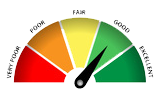

ผลงานที่ทำได้ ร้อยละ : 80

ประเภทตัวชี้วัด : ตัวชี้วัดเชิงยุทธศาสตร์

(ตัวชี้วัดระดับผลผลิต (output))

รายละเอียดตัวชี้วัดฯ : พิมพ์ข้อมูล

*** สยป. ตรวจประเมินตัวชี้วัด : ไตรมาสที่ 2:

![]()

ผลงานเทียบกับเป้าหมายรายไตรมาส

100 / 100

100 / 100

0 / 0

100 / 100

รายงานผลฯ ไตรมาสที่ 1

ออกหนังสือเตือน

รายงานผลฯ ไตรมาสที่ 2

-ดทำบัญชีลูกหนี้ภาษีค้างชำระภาษีโรงเรือนและที่ดิน ภาษีบำรุงท้องที่ และภาษีป้าย มียอด ณ วันที่ 30 กันยายน 2562 รายละเอียด ดังนี้ - ภาษีโรงเรือนและที่ดิน ค้างชำระ 24 ราย จำนวนเงิน 317,382.26 บาท - ภาษีบำรุงท้องที่ ค้างชำระ 187 ราย จำนวนเงิน 119,891.80 บาท - ภาษีป้าย ไม่มียอดค้างชำระ ยอดชำระแล้วทั้ง 3 ภาษี ระหว่างวันที่ 1-31 ตุลาคม 2562 จำนวนเงิน 52,304.90 บาท คงเหลือ ยอดลูกหนี้ค้างชำระ ณ 31 ตุลาคม 2562 รายละเอียด ดังนี้ - ภาษีโรงเรือนและที่ดิน ค้างชำระ 24 ราย จำนวนเงิน 267,382.26 บาท - ภาษีบำรุงท้องที่ ค้างชำระ 178 ราย จำนวนเงิน 117,586.90 บาท - ภาษีป้าย ไม่มียอดค้างชำระ / 29/11/2562 : อยู่ระหว่างขั้นตอน...ดำเนินการเร่งรัดติดตามลูกหนี้ค้างชำระให้มาชำระ ยอดลูกหนี้ค้างชำระ ณ 31 ตุลาคม 2562 รายละเอียด ดังนี้ - ภาษีโรงเรือนและที่ดิน ค้างชำระ 24 ราย จำนวนเงิน 267,382.26 บาท - ภาษีบำรุงท้องที่ ค้างชำระ 178 ราย จำนวนเงิน 117,586.90 บาท - ภาษีป้าย ไม่มียอดค้างชำระ ยอดชำระแล้วทั้ง 3 ภาษี ระหว่างวันที่ 1-30 พฤศจิกายน 2562 จำนวนเงิน 51,622.30 บาท คงเหลือ ยอดลูกหนี้ค้างชำระ ณ 30 พฤศจิกายน 2562 รายละเอียด ดังนี้ - ภาษีโรงเรือนและที่ดิน ค้างชำระ 24 ราย จำนวนเงิน 217,382.26 บาท - ภาษีบำรุงท้องที่ ค้างชำระ 172 ราย จำนวนเงิน 115,964.60 บาท - ภาษีป้าย ไม่มียอดค้างชำระ / 26/12/2562 : อยู่ระหว่างขั้นตอน...ดำเนินการเร่งรัดติดตามลูกหนี้ค้างชำระให้มาชำระ ยอดลูกหนี้ค้างชำระ ณ 30 พฤศจิกายน 2562 รายละเอียด ดังนี้ - ภาษีโรงเรือนและที่ดิน ค้างชำระ 24 ราย จำนวนเงิน 217,382.26 บาท - ภาษีบำรุงท้องที่ ค้างชำระ 172 ราย จำนวนเงิน 115,964.60 บาท - ภาษีป้าย ไม่มียอดค้างชำระ ยอดชำระแล้วทั้ง 3 ภาษี ระหว่างวันที่ 1-31 ธันวาคม 2562 จำนวนเงิน 50,840.64 บาท คงเหลือ ยอดลูกหนี้ค้างชำระ ณ 31 ธันวาคม 2562 รายละเอียด ดังนี้ - ภาษีโรงเรือนและที่ดิน ค้างชำระ 23 ราย จำนวนเงิน 174,939.72 บาท - ภาษีบำรุงท้องที่ ค้างชำระ 163 ราย จำนวนเงิน 107,566.50 บาท - ภาษีป้าย ไม่มียอดค้างชำระ / 28/1/2563 : อยู่ระหว่างขั้นตอน....1-31 ธันวาคม 2562 จำนวนเงิน 50,840.64 บาท คงเหลือ ยอดลูกหนี้ค้างชำระ ณ 31 ธันวาคม 2562 รายละเอียด ดังนี้ - ภาษีโรงเรือนและที่ดิน ค้างชำระ 23 ราย จำนวนเงิน 174,939.72 บาท - ภาษีบำรุงท้องที่ ค้างชำระ 163 ราย จำนวนเงิน 107,566.50 บาท / 27/2/2563 : อยู่ระหว่างขั้นตอน...1-31 ธันวาคม 2562 จำนวนเงิน 50,840.64 บาท คงเหลือ ยอดลูกหนี้ค้างชำระ ณ 31 ธันวาคม 2562 รายละเอียด ดังนี้ - ภาษีโรงเรือนและที่ดิน ค้างชำระ 23 ราย จำนวนเงิน 174,939.72 บาท - ภาษีบำรุงท้องที่ ค้างชำระ 163 ราย จำนวนเงิน 107,566.50 บาท

รายงานผลฯ ไตรมาสที่ 3

-.ดำเนินการจัดทำฐานข้อมูลในระบบ TAXMAP ณ วันที่ 6 มกราคม 2563 ดำเนินการสำรวจและจัดเก็บข้อมูลในระบบแล้ว ดังนี้ - ที่ดิน จำนวน 20,867 แปลง - บ้าน จำนวน 4,792 หลัง - อาคารชุด จำนวน 59,598 ห้องชุด ** ณ วันที่ 10 มกราคม 2562 เวลา 24.00 น. ระบบ taxmap ได้แจ้งสถานะปิดปรับปรุง เป็นเวลา 21 วัน เพื่อโอนย้ายฐานข้อมูลทั้งหมด เข้าระบบใหม่ (Properties Tax)

รายงานผลฯ ไตรมาสที่ 4

-.แจ้งประเมินภาษีที่ดินและสิ่งปลูกสร้าง ประจำปี 2563 โดยการส่งไปรษณีย์ลงทะเบียนตอบรับ จำนวน 12,195 ราย รายละเอียดดังนี้ - ที่ดินและสิ่งปลูกสร้าง จำนวน 9,833 ราย - อาคารชุด จำนวน 2,362 ราย รับชำระเงินทั้วสิ้น 8,981 ราย คิดเป็นร้อยละ 73.64 ของใบแจ้งประเมินภาษีที่ดินและสิ่งปลูกสร้าง ประจำปี 2563

** สรุปผลการดำเนินงาน **

นิยาม หรือความหมายของตัวชี้วัด

1.1 ร้อยละความสำเร็จของการแจ้งประเมินภาษี ความหมาย: สำนักงานเขตสามารถแจ้งการประเมินภาษี แก่ผู้ที่ต้องเสียภาษีที่ดินและสิ่งปลูกสร้างในปี 2563 ทุกราย นิยาม : ผู้ที่ต้องเสียภาษี หมายถึง ผู้ที่ต้องเสียภาษีที่ดิน และสิ่งปลูกสร้างในปีภาษี 2563 ที่ปรากฏจากผลการ สำรวจการใช้ประโยชน์ที่ดินของสำนักงานเขต 1.2 ร้อยละของการบังคับภาษี ความหมาย สำนักงานเขตสามารถดำเนินการตาม กระบวนการบังคับภาษีกับลูกหนี้ภาษีที่ดินและสิ่งปลูก สร้างในปี 2563 ครบถ้วน ตามกระบวนการที่กฎหมาย กำหนดทุกราย นิยาม : ลูกหนี้ภาษี หมายถึง ลูกหนี้ที่ค้างชำระภาษีที่ดิน และสิ่งปลูกสร้างในปี 2563 การบังคับภาษี หมายถึง การดำเนินการตาม กระบวนการบังคับภาษีที่กฎหมายภาษีที่ดินและสิ่งปลูก สร้างกำหนด ตามที่สำนักการคลังเวียนแจ้งโดยครบถ้วน

วิธีการคำนวณ หรือ เกณฑ์การประเมิน

1.1 ร้อยละความสำเร็จของการแจ้งประเมินภาษี วิธีการคำนวณ : จำนวนรายของผู้ที่ต้องเสียภาษีที่ได้รับ การแจ้งประเมินภาษีของสำนักงานเขต หาร จำนวนราย ของผู้ที่ต้องเสียภาษีทั้งหมดของสำนักงานเขต คูณ 100 การให้คะแนน 1. สามารถแจ้งประเมินภาษีได้ร้อยละ 100 ได้ 5 คะแนน 2. สามารถแจ้งประเมินภาษีได้ตั้งแต่ร้อยละ 95 แต่ไม่ถึง ร้อยละ 100 ได้ 4 คะแนน 3. สามารถแจ้งประเมินภาษีได้ตั้งแต่ร้อยละ 90 แต่ไม่ถึง ร้อยละ 95 ได้ 3 คะแนน 4. สามารถแจ้งประเมินภาษีได้ตั้งแต่ร้อยละ 85 แต่ไม่ถึง ร้อยละ 90 ได้ 2 คะแนน 5. สามารถแจ้งประเมินภาษีได้ไม่ถึงร้อยละ 85 ได้ 1 คะแนน 1.2 ร้อยละของการบังคับภาษี วิธีการคำนวณ : จำนวนรายของลูกหนี้ภาษี ที่ดำเนินการบังคับภาษีครบถ้วน หาร จำนวน รายของลูกหนี้ภาษีทั้งหมด คูณ 100 การให้คะแนน 1. สามารถดำเนินการบังคับภาษีได้ร้อยละ 100 ได้ 5 คะแนน 2. สามารถดำเนินการบังคับภาษีได้ตั้งแต่ร้อยละ 95 แต่ไม่ถึงร้อยละ 100 ได้ 4 คะแนน 3. สามารถดำเนินการบังคับภาษีได้ตั้งแต่ร้อยละ 90 แต่ไม่ถึงร้อยละ 95 ได้ 3 คะแนน 4. สามารถดำเนินการบังคับภาษีได้ตั้งแต่ร้อยละ 85 แต่ไม่ถึงร้อยละ 90 ได้ 2 คะแนน 5. สามารถดำเนินการบังคับภาษีได้ไม่ถึงร้อยละ 85 ได้ 1 คะแนน

วิธีการการเก็บข้อมูล/แหล่งข้อมูล

1.บัญชียอดการแจ้งประเมินผู้เสียภาษี 2.บัญชีสรุปยอดลูกหนี้

สนับสนุนยุทธศาสตร์กรุงเทพมหานครฯ

| :ด้านที่ ๗ – การบริหารจัดการเมืองมหานคร : Management Strategy |

| :๗.๔ - การคลังและงบประมาณ |

| :๗.๔.๑ กรุงเทพมหานครมีการบริหารจัดการด้านการเงินการคลังและการงบประมาณ ที่เป็นมาตรฐานสากลแ% |

| :๗.๔.๑.๑ เพิ่มประสิทธิภาพการจัดเก็บรายได้ |

(1) โครงการจัดเก็บภาษีทีดินและสิ่งปลูกสร้าง ปี พ.ศ.2563

กรณีการแจ้งประเมินภาษี

ฝ่ายรายได้ :

น.ส.อาภรณ์ บุญเกลี้ยง โทร.6371

(1) โครงการจัดเก็บภาษีทีดินและสิ่งปลูกสร้าง ปี พ.ศ.2563

กรณีการแจ้งประเมินภาษี

ฝ่ายรายได้ :

น.ส.อาภรณ์ บุญเกลี้ยง โทร.6371