หน้าแรก

แผนบริหารความเสี่ยง กทม.

1.1 ทะเบียนความเสี่ยงของกรุงเทพมหานคร

1.2 แผนการจัดการความเสี่ยง ปี 2568

1.3 ตารางการบริหารความเสี่ยงเชิงกลยุทธ์

1.4 โครงการและการบริหารความเสี่ยง

เข้าสู่ระบบ

หนังสือเวียน/คำสั่ง

2.1 เวียนแจ้งหน่วยงานทำรายงานควบคุมภายใน

2.2 Risk Management Framework BMA

2.3 คำสั่งคณะกรรมการบริหารความเสี่ยง กทม

2.4 แนวทางการบริหารความเสี่ยง กทม.

2.5 เอกสารที่เกี่ยวข้อง

Home

ทะเบียนความเสี่ยง กทม.

84

หน้าหลัก

แบ่งกลุ่ม ESG

กรุณาเลือก...

E (environment)- สิ่งแวดล้อม

S (social)-สังคม

G (goverment)- ธรรมภิบาล

No.

ประเภท ความเสี่ยง

รหัสประเภท

ความเสี่ยง (Risk)

15.1.2 ด้านรายได้การจัดเก็บรายได้ต่ำกว่าประมาณการที่ตั้งไว้และไม่เพียงพอต่องบประมาณรายจ่าย

ปัจจัยความเสี่ยง (Risk Factor)

2) ข้อจำกัดทางกฎหมายในการจัดหารายได้เพิ่มเติม อัตราภาษี อัตราค่าบริการต่างๆ ไม่เหมาะสมกับสภาพเศรษฐกิจปัจจุบัน

หน่วยงานจัดการความเสี่ยง (Risk Owner)

หน่วยงานที่เกี่ยวข้อง (Risk Relative)

หน่วยงานที่เกี่ยวข้อง : สำนักงบประมาณกรุงเทพมหานคร

ผลกระทบภายใน (Internal Impact)

- ทำให้รายได้จากที่ กทม. จัดเก็บเองในแต่ละปีมีจำนวนเพิ่มขึ้นในอัตราที่ลดลงหรือเพิ่มไม่เกินร้อยละ 10 ต่อปี ซึ่งอาจจะทำให้เกิดความอ่อนแอทางการคลังของกรุงเทพมหานคร - ยอดจำหน่ายปริมาณน้ำมันที่สถานีบริการน้ำมันแจ้งมา เพื่อเสียภาษีในแต่ละเดือน ไม่สามารถตรวจสอบการจำหน่ายได้อย่างแท้จริง

ผลกระทบภายนอก (External Impact)

-

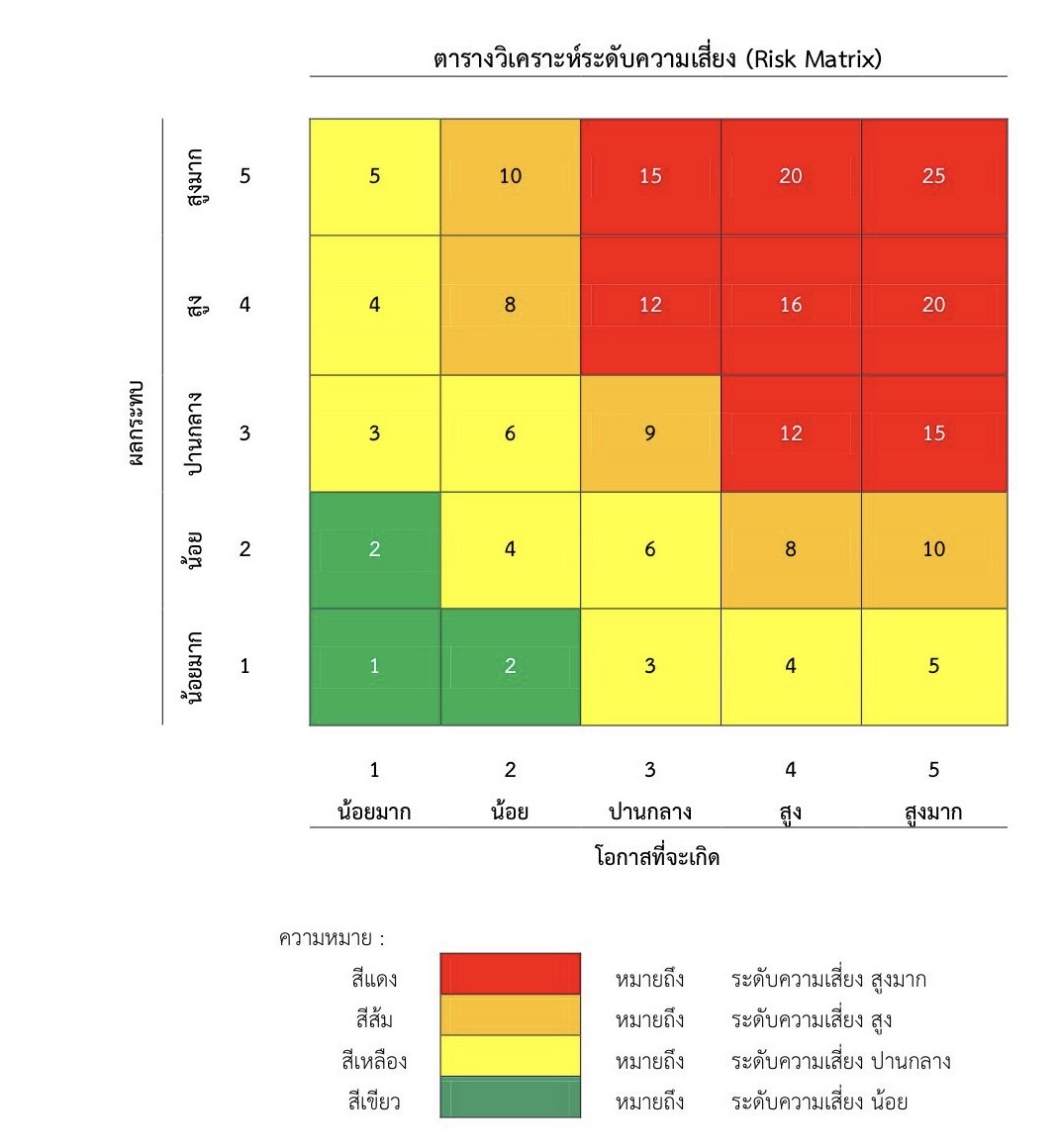

โอกาสที่จะเกิดความเสี่ยง

ความรุนแรงของผลกระทบ

โอกาสที่เกิด x ผลกระทบ (*คำนวณ)

ระดับความเสี่ยงที่มี (*คำนวณ)

การควบคุมที่มีอยู่ (Control in Place)

1. กฎหมายที่เกี่ยวกับการจัดเก็บรายได้ของกรุงเทพมหานคร - พระราชบัญญัติระเบียบบริหารราชการ พ.ศ. 2528 - พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 - พระราชบัญญัติภาษีป้าย พ.ศ.2510 - พระราชบัญญัติจัดระเบียบการจอดรถ จัดระเบียบการจอดรถในเขตองค์กรปกครองส่วนท้องถิ่น พ.ศ. 2562 2. ข้อบัญญัติและระเบียบกรุงเทพมหานครที่เกี่ยวกับการจัดเก็บรายได้ เช่น ข้อบัญญัติกรุงเทพมหานคร เรื่อ งการเก็บภาษีบำรุงกรุงเทพมหานคร สำหรับน้ำมันฯ พ.ศ.2558 3. ปรับปรุง/ออกข้อบัญญัติกรุงเทพมหานครที่เกี่ยวข้องกับการจัดเก็บรายได้ 4. พิจารณาทบทวนรายได้ที่มิใช่ภาษีเช่น อัตราค่าธรรมเนียม ค่าบริการ ค่าปรับ ให้สอดคล้องกับอัตราเงินเฟ้อและต้นทุนค่าใช้จ่าย 5. ติดตามและประสานงานกับหน่วยงานอื่น ในการแก้ไขกฎหมายที่เกี่ยวข้องกับรายได้ เช่น การแก้ไขกฎกระทรวงภาษีป้าย

โอกาสที่จะเกิดความเสี่ยงที่เหลือ

ความรุนแรงของผลกระทบ

โอกาสที่เหลือ x ผลกระทบ (*คำนวณ)

ระดับความเสี่ยงที่เหลือ (*คำนวณ)

การจัดการความเสี่ยง

1. กฎหมายที่เกี่ยวกับการจัดเก็บรายได้ของกรุงเทพมหานคร - พระราชบัญญัติระเบียบบริหารราชการ พ.ศ. 2528 - พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 - พระราชบัญญัติภาษีป้าย พ.ศ.2510 - พระราชบัญญัติจัดระเบียบการจอดรถ จัดระเบียบการจอดรถในเขตองค์กรปกครองส่วนท้องถิ่น พ.ศ. 2562 2. ข้อบัญญัติและระเบียบกรุงเทพมหานครที่เกี่ยวกับการจัดเก็บรายได้ เช่น ข้อบัญญัติกรุงเทพมหานคร เรื่อ งการเก็บภาษีบำรุงกรุงเทพมหานคร สำหรับน้ำมันฯ พ.ศ.2558 3. ปรับปรุง/ออกข้อบัญญัติกรุงเทพมหานครที่เกี่ยวข้องกับการจัดเก็บรายได้ 4. พิจารณาทบทวนรายได้ที่มิใช่ภาษีเช่น อัตราค่าธรรมเนียม ค่าบริการ ค่าปรับ ให้สอดคล้องกับอัตราเงินเฟ้อและต้นทุนค่าใช้จ่าย 5. ติดตามและประสานงานกับหน่วยงานอื่น ในการแก้ไขกฎหมายที่เกี่ยวข้องกับรายได้ เช่น การแก้ไขกฎกระทรวงภาษีป้าย