หน้าแรก

แผนบริหารความเสี่ยง กทม.

1.1 ทะเบียนความเสี่ยงของกรุงเทพมหานคร

1.2 แผนการจัดการความเสี่ยง ปี 2568

1.3 ตารางการบริหารความเสี่ยงเชิงกลยุทธ์

1.4 โครงการและการบริหารความเสี่ยง

เข้าสู่ระบบ

หนังสือเวียน/คำสั่ง

2.1 เวียนแจ้งหน่วยงานทำรายงานควบคุมภายใน

2.2 Risk Management Framework BMA

2.3 คำสั่งคณะกรรมการบริหารความเสี่ยง กทม

2.4 แนวทางการบริหารความเสี่ยง กทม.

2.5 เอกสารที่เกี่ยวข้อง

Home

ทะเบียนความเสี่ยง กทม.

85

หน้าหลัก

แบ่งกลุ่ม ESG

กรุณาเลือก...

E (environment)- สิ่งแวดล้อม

S (social)-สังคม

G (goverment)- ธรรมภิบาล

No.

ประเภท ความเสี่ยง

รหัสประเภท

ความเสี่ยง (Risk)

15.2 ด้านรายจ่ายการเบิกจ่ายของหน่วยงานไม่เป็นไปตามเป้าหมาย

ปัจจัยความเสี่ยง (Risk Factor)

1) การจัดเก็บรายได้ในภาพรวมของกรุงเทพมหานครมีแนวโน้มลดลงไม่สมดุลกับงบประมาณที่ตั้งไว้2.หน่วยงานไม่สามารถดำเนินการได้ตามแผนการปฏิบัติงานและแผนการใช้จ่ายเงินที่กำหนดไว้3.หน่วยงานภาครัฐมอบนโยบายและหรือถ่ายโอนภารกิจให้กทม.ดำเนินการแต่ขาดการสนับสนุนงบประมาณ

หน่วยงานจัดการความเสี่ยง (Risk Owner)

หน่วยงานที่เกี่ยวข้อง (Risk Relative)

ผลกระทบภายใน (Internal Impact)

-

ผลกระทบภายนอก (External Impact)

-

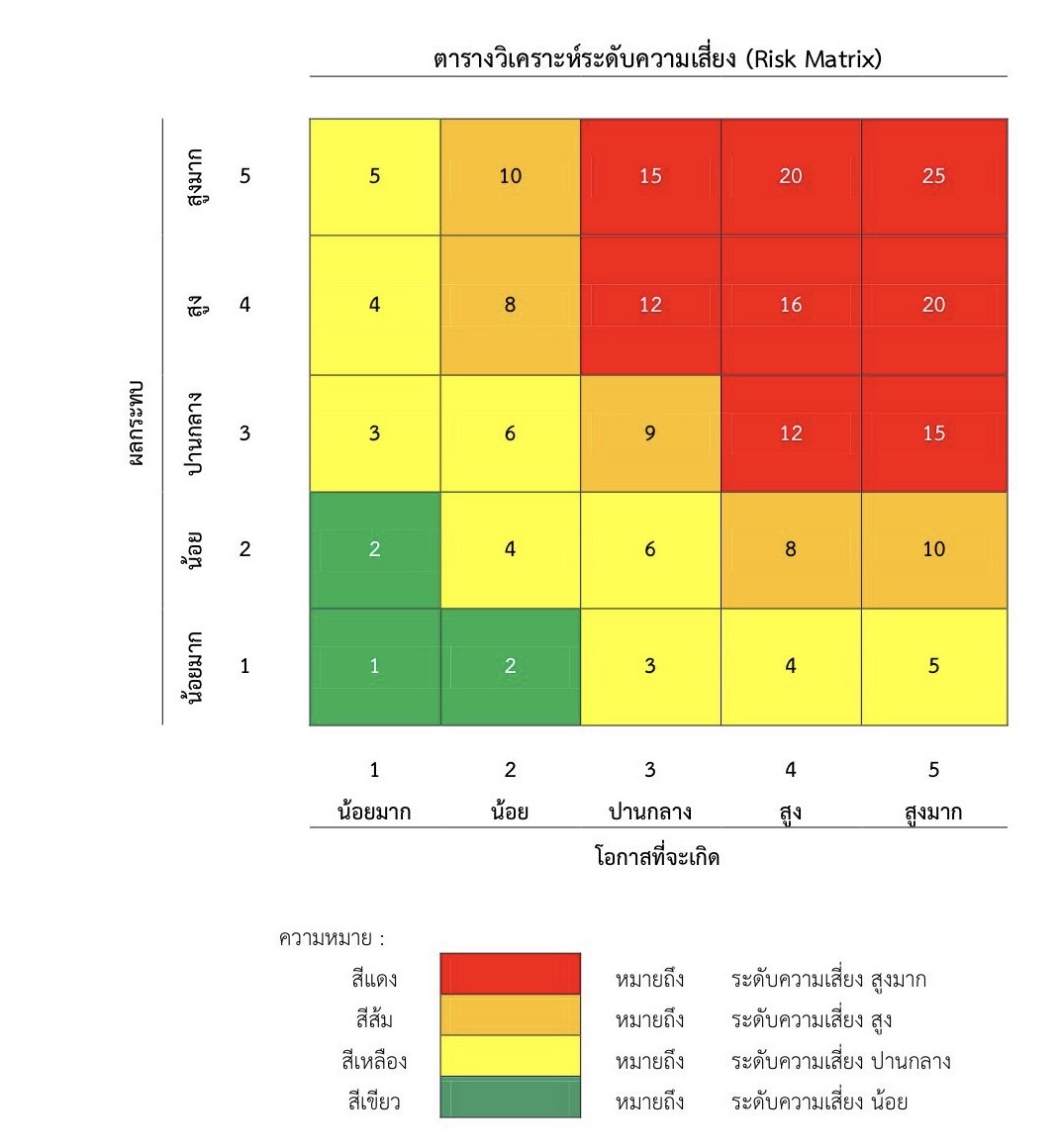

โอกาสที่จะเกิดความเสี่ยง

ความรุนแรงของผลกระทบ

โอกาสที่เกิด x ผลกระทบ (*คำนวณ)

ระดับความเสี่ยงที่มี (*คำนวณ)

การควบคุมที่มีอยู่ (Control in Place)

1.ปรับลดงบประมาณรายจ่ายประจำปีให้สอดคล้องกับรายรับที่ลดลง 2.ขอยืมเงินสะสมของกรุงเทพมหานคร 3.ข้อบัญญัติกรุงเทพมหานคร เรื่องวิธีการงบประมาณ พ.ศ. 2563 4.กำหนดแผนการใช้จ่ายเงินงบประมาณและเป้าหมายการเบิกจ่ายในแต่ละปีอย่างเหมาะสม 5.มีคณะกรรมการติดตามการใช้จ่ายงบประมาณ 6.ควบคุมและติดตามผลการดำเนินงานการใช้จ่ายงบประมาณของหน่วยงานอย่างต่อเนื่อง โดยวิเคราะห์/รายงานการใช้จ่ายงบประมาณในแต่ละช่วงให้ผู้บริหารทราบ 7.มีแนวทางบริหารงบประมาณรายจ่ายประจำปี 8. โอนหรือเปลี่ยนแปลงงบประมาณบางรายการของ กทม. เพื่อดำเนินการตามนโยบายของรัฐ 9. ตั้งงบกลางเพื่อรองรับนโยบายของภาครัฐ

โอกาสที่จะเกิดความเสี่ยงที่เหลือ

ความรุนแรงของผลกระทบ

โอกาสที่เหลือ x ผลกระทบ (*คำนวณ)

ระดับความเสี่ยงที่เหลือ (*คำนวณ)

การจัดการความเสี่ยง

1.ปรับลดงบประมาณรายจ่ายประจำปีให้สอดคล้องกับรายรับที่ลดลง 2.ขอยืมเงินสะสมของกรุงเทพมหานคร 3.ข้อบัญญัติกรุงเทพมหานคร เรื่องวิธีการงบประมาณ พ.ศ. 2563 4.กำหนดแผนการใช้จ่ายเงินงบประมาณและเป้าหมายการเบิกจ่ายในแต่ละปีอย่างเหมาะสม 5.มีคณะกรรมการติดตามการใช้จ่ายงบประมาณ 6.ควบคุมและติดตามผลการดำเนินงานการใช้จ่ายงบประมาณของหน่วยงานอย่างต่อเนื่อง โดยวิเคราะห์/รายงานการใช้จ่ายงบประมาณในแต่ละช่วงให้ผู้บริหารทราบ 7.มีแนวทางบริหารงบประมาณรายจ่ายประจำปี 8. โอนหรือเปลี่ยนแปลงงบประมาณบางรายการของ กทม. เพื่อดำเนินการตามนโยบายของรัฐ 9. ตั้งงบกลางเพื่อรองรับนโยบายของภาครัฐ