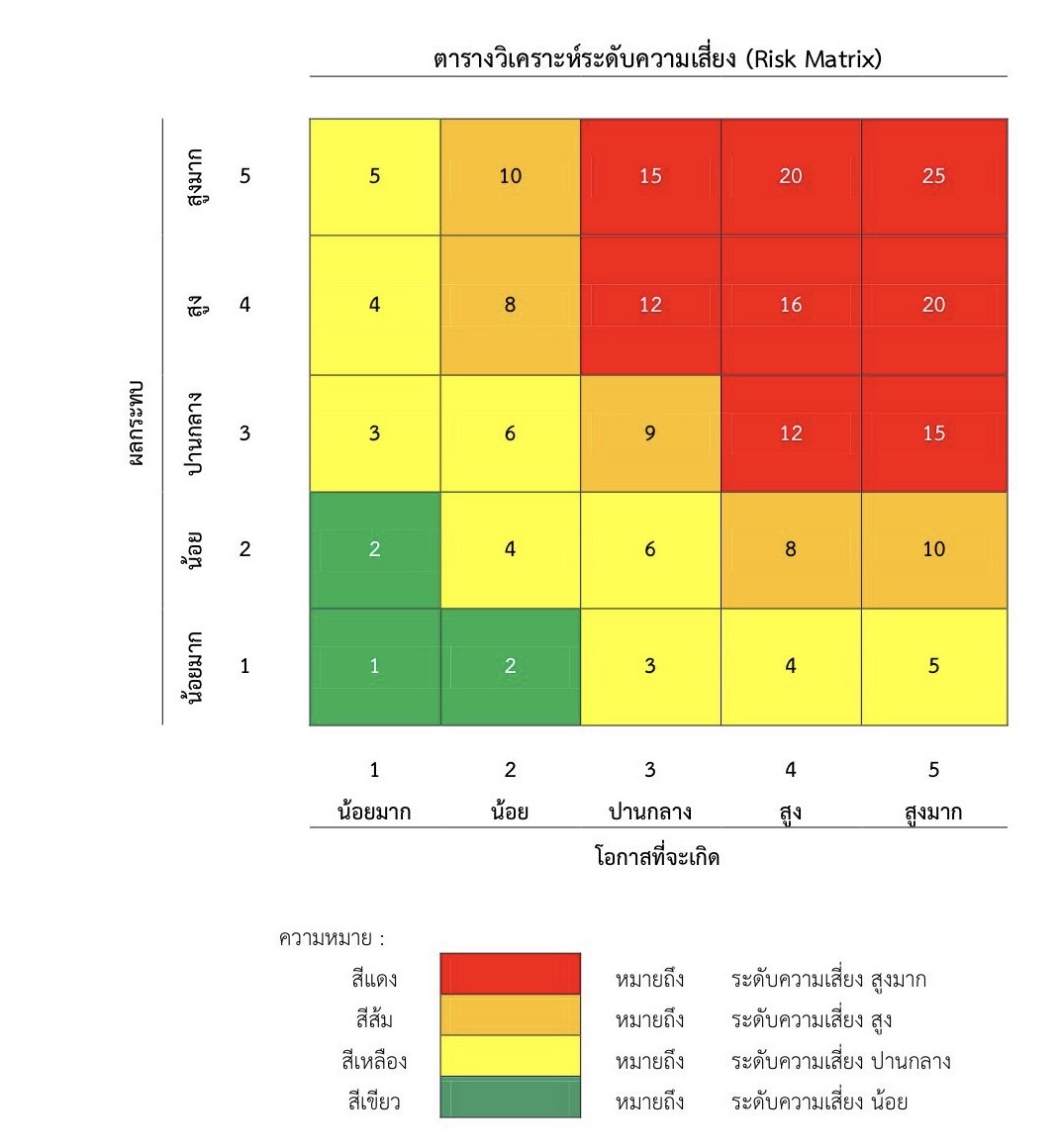

| 1 | S | 15. เศรษฐกิจ | 15.1.1 | การท่องเที่ยวในพื้นที่กรุงเทพมหานครไม่สามารถสร้างแรงดึงดูดนักท่องเที่ยวกลุ่มใหม่ได้

| 1. กรุงเทพมหานครมีเมืองคู่แข่ง

ด้านการท่องเที่ยวในภูมิภาคเดียวกัน

ซึ่งแบ่งสัดส่วนของนักท่องเที่ยว

จากกรุงเทพมหานคร

2. ค่าใช้จ่ายในการเดินทางท่องเทียว

ในพื้นที่กรุงเทพมหานครสูงกว่า

เมืองอื่นในภูมิภาคเดียวกัน

3. ทรัพยากรด้านการท่องเที่ยวของ

กรุงเทพมหานครเป็นทรัพยากร

ที่มีอยู่เดิม กรุงเทพมหานครไม่ได้

มีการสร้างทรัพยากรการท่องเที่ยว

ใหม่ ๆ เพิ่มเติมเท่าที่ควร

|

15 |

8 | 1. ทำให้รายได้จากการท่องเที่ยว

ของกรุงเทพมหานครลดลง

2. แหล่งท่องเที่ยวของกรุงเทพ

มหานครขาดแหล่งทุนในการ

ดูแล บำรุงรักษา | 1. ศักยภาพด้านการเงิน

และสภาพคล่องของผู้ประกอบการ

ลดลงและกระทบกับการจ้าง

งานในอุตสาหกรรมการท่องเที่ยว

2. รายได้ของผู้ประกอบการ

ส่งผลต่อศักยภาพการแข่งขัน | 15 | สูงมาก | 8 | สูง | สวท. |

| 2 | S | 15. เศรษฐกิจ | 15.1.2 | ด้านการลงทุน

และการประกอบชีพ

| 1. ต้นทุนในการประกอบธุรกิจ

ในพื้นที่กรุงเทพค่อนข้างสูงและมี

ขั้นตอนในการขออนุญาติยุ่งยาก

ทำให้ผู้ประกอบการหันไปพื้นที่อื่น

2. ค่าครองชีพและต้นทุน

ในการประกอบอาชีพของ

ประชาชนกรุงเทพมหานครสูงกว่า

ต่างจังหวัดและค่าที่ดินและที่อยู่อาศัย

ในพื้นที่กรุงเทพมหานครข้อนค่าง

ค่อนข้างสูง

3. ปัญหาทุนใหญ่ผูกขาดในระบบ

ธุรกิจของบริษัทรายใหญ่มีสัดส่วน

การถือครองตลาดมากและในหลาย

ประเภทธุรกิจทำให้ผู้ประกอบการ

รายย่อยทำธุรกิจด้วยความยากลำบาก

4. ผลิตภัณฑ์จากผู้ผลิตรายย่อย

ยังไม่เป็นที่น่าเชื่อถือ และไม่ได้รับ

การสนับสนุนด้านการตลาด (สพส.)

|

10 |

4 | 1. ศักยภาพในการแข่งขันของ

ผู้ประกอบการในพื้นที่ลดลง

2. ผู้ประกอบการ และนักลงทุน

ต่างประเทศ ไม่สนใจเข้ามา

ลงทุนในพื้นที่

3. ผู้ประกอบการรายย่อยขาด

ช่องทางการประกอบอาชีพ

และสร้างรายได้ให้ครอบครัว

กลายเป็นปัญหาความเหลื่อมล้ำ (สพส.) | (not set) | 10 | สูง | 4 | ปานกลาง | สพส. |

| 3 | S | 15. เศรษฐกิจ | 15.1.3 | ด้านพฤติกรรมการออมเงิน (สพส.)

| 1. พฤติกรรมการออมของคนไทย มีเงินเก็บออมลดลง ไม่มีเงินออมเพื่อฉุกเฉิน และขาดความสามารถในการวางแผนและเริ่มออมเงินเพื่อใช้ตอนเกษียณ โดยข้อมูลจากรายงานผลการสำรวจทักษะทางการเงินของไทย ปี 2565 ของธนาคารแห่งประเทศไทย พบว่า 87.50% ของคนไทยมีเงินเก็บออมลดลงเล็กน้อย 71.70% มีเงินออมเผื่อฉุกเฉิน แต่มีเพียง 22.40% ที่มีเงินออมเผื่อฉุกเฉินในระดับที่เหมาะสม (เพียงพอสำหรับการใช้จ่ายเมื่อต้องหยุดงาน 6 เดือนขึ้นไป) และ 61.10% ของคนไทยมีการวางแผนและเริ่มออมเงินเพื่อใช้ตอนเกษียณ แต่มีเพียง 15.70% ที่สามารถทำได้ตามแผนที่วางไว้ (สพส.) (สพส ตัดข้อความ)

|

12 |

6 | 1. ปัญหาค่าใช้จ่ายของครัวเรือนที่เพิ่มสูงขึ้น ส่งผลต่อเนื่องถึงพฤติกรรมการออมเงินของคนไทย

2. ภาวะเศรษฐกิจถดถอย ส่งผลต่อเนื่องถึงสภาพคล่องด้านการเงินของคนไทย (สพส.) | 1. สภาพคล่องของครัวเรือนต่ำ กระทบต่อพฤติกรรมการออม

2. ไม่มีความพร้อมทางการเงินในการรับมือกับสถานการณ์ฉุกเฉิน

3. คุณภาพชีวิตและความเป็นอยู่หลังเกษียณได้รับผลกระทบ | 12 | สูงมาก | 6 | ปานกลาง | สพส. |